Leverage (pengungkit), mengacu pada suatu kondisi yang menguntungkan

karena memiliki unsur biaya yang stabil yang menunjang suatu tingkat volume

yang tinggi. Leverage ada dua macam, leverage operasi dan leverage

keuangan. Leverage operasi disebabkan karena sebagian biaya usaha

bersifat tetap, sedangkan peningkatan volume operasi yang terjadi cukup

besar. Akibatnya laba akan naik atau turun lebih tajam dibandingkan dengan

perubahan volume operasi.

Demikian

pula, leverage keuangan akan terjadi bila struktur modal suatu

perusahaan mengandung hutang (kewajiban) dengan suku bunga yang tetap.

Pengaruh leverage keuangan ini identik dengan yang terjadi pada leverage

operasi, dimana laba setelah bunga akan naik atau turun lebih tajam

daripada fluktuasi volume operasi. Leverage keuangan dan leverage

operasi sebenarnya sama pada prinsipnya, namun disebabkan oleh penyebab

yang berbeda.

Baik leverage operasi maupun leverage

keuangan dapat hadir dalam setiap perusahaan. Dampak keduanya terhadap laba

bersih perusahaan akan saling menguatkan.

Pembedaan

antara biaya tetap dan variabel adalah sebuah gagasan lama. Pembedaan ini

memberikan dasar perhitungan Break Even Point bagi perusahaan atau titik impas.

Konsep titik impas pada dasarnya muncul dari sebuah pertanyaan sederhana

tentang berapa unit produk atau jasa yang harus terjual untuk menutupi biaya

tetap. Harga jual mesti ditetapkan pada suatu tingkat yang cukup sehingga mampu

memulihkan semua biaya langsung (biaya variabel) dan memberikan tingkat marjin

kontribusi tertentu untuk menutup biaya tetap. Setelah marjin kontribusi yang

mencukupi mampu untuk menutupi biaya tetap, maka penambahan setiap unit yang

terjual akan menghasilkan laba bagi perusahaan. Kecuali bila lapisan biaya

tetap baru muncul karena meningkatnya volume operasi secara signifikan. Dalam

hal ini, hitungan-hitungan titik impas yang baru akan muncul.

Kita

harus berhati-hati di sini. Tidak ada yang mutlak dalam konsep biaya tetap,

karena dalam jangka panjang setiap unsur biaya akan menjadi variabel. Biaya

merupakan konsekuensi dari keputusan manajemen. Akibatnya, konsep titik impas

harus ditangani dengan tingkat fleksibilitas yang tinggi.

Seperti

yang telah dikemukakan, adanya biaya tetap pada operasi perusahaan cenderung

memperbesar laba pada tingkat volume operasi yang lebih tinggi. Hal ini

dikarenakan setiap marjin kontribusi dari tambahan unit yang terjual akan lebih

besar daripada biaya tetap per unit yang dikeluarkan untuk memproduksinya.

Setelah

semua biaya tetap bisa dipulihkan oleh marjin kontribusi, maka laba akan

bertumbuh lebih cepat secara disproporsional terhadap pertumbuhan volume. Ini

tergantung pada proporsi biaya tetap dan variabel dalam struktur biaya

perusahaan. Total penambahan kontribusi dari setiap unit produk tambahan mampu

menghasilkan lonjakan besar dalam keseluruhan laba. Sayangnya, pengaruh yang

sama juga berlaku bila terjadi penurunan volume operasi, yang mengakibatkan

penururunan laba dan akselerasi rugi yang tidak proporsional terhadap

pengurangan volume. Kesimpulannya, leverage operasi ini merupakan sebuah

pedang bermata dua.

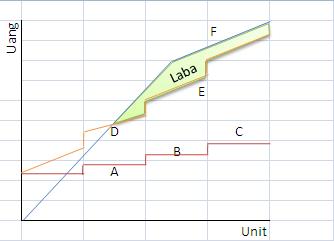

Bagan

di bawah ini menggambarkan sifat biaya-biaya dan posisi Break Even Point

atau titik impas yang secara general terjadi di banyak perusahaan.

Keterangan:

A

= Lapisan biaya tetap baru karena volume bertambah

B

= Tenaga kerja ditambah, sehingga biaya overhead naik

C

= Overhead akhirnya naik lagi, karena adanya lembur

D

= Efisiensi dalam operasi mengurangi biaya variabel per unit

E

= Tenaga kerja tambahan menyebabkan inefisiensi dan

output yang lebih rendah, dengan lebih banyak kerusakan

F

= Kenaikan output yang terakhir harus dijual dengan harga

yang agak rendah, atau sesuai dengan kontrak

Leverage keuangan

Hubungan

dasar biaya tetap dan biaya variabel pada pemaparan di atas dapat pula

digunakan untuk menelaah pengaruh berbagai proporsi hutang dalam struktur

keuangan/pemodalan perusahaan, yakni untuk menganalisa tingkat leverage

keuangan dari suatu perusahaan. Ada suatu kemiripan signifikan antara leverage

operasi dan leverage keuangan, dimana keduanya memungkinkan kita

(manajemen) untuk menggali keuntungan dengan memanfaatkan sifat biaya tetap

dalam kaitannya dengan penambahan volume.

Dengan

leverage keuangan, perusahaan dapat memperoleh manfaat jika uang yang

dipinjam dengan suku bunga tetap kemudian digunakan untuk memperoleh tingkat

pengembalian (return) yang lebih tinggi daripada tingkat bunga

pinjamannya. Selisih tersebut, tentu saja akan diakui sebagai laba untuk

pemilik usaha. Perusahaan yang mampu untuk menanamkan modalnya secara konsisten

dengan cara ini akan memperoleh tingkat pengembalian yang lebih tinggi daripada

tingkat bunga yang berlaku. Perusahaan akan memperoleh manfaat besar jika melakukan

perdagangan ekuitas (trading on equity). Pernyataan ini berarti, membuat

pinjaman sebanyak mungkin berdasarkan perhitungan yang cermat, akan dapat

meningkatkan pengembalian atas ekuitas pemilik, yang berasal dari selisih

positif antara tingkat pengembalian dan suku bunga yang harus dibayarkan.

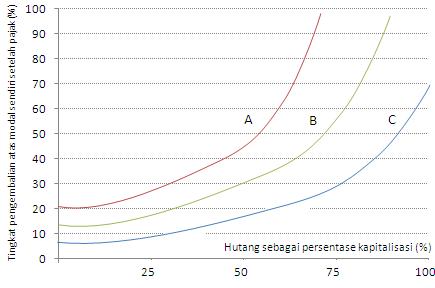

Bagan

di bawah ini menunjukkan pengaruh leverage keuangan terhadap tingkat

pengembalian ekuitas berdasarkan tiga kondisi pengembalian atas aset bersih (return

on net asset / RONA). Ketiga kurva di bawah didasarkan atas asumsi bahwa

dana pinjaman diperoleh perusahaan dengan tingkat bunga 9 % setelah pajak {=12%

x (1 - 25%). Angka 9 % ini didasarkan asumsi tingkat bunga pinjaman 12% dan

tarif pajak yang berlaku di Indonesia adalah 25%.

Keterangan:

A

= Pengembalian atas aktiva neto 20%

B

= Pengembalian atas aktiva neto 12%

C

= Pengembalian atas aktiva neto 5%

Jika

tingkat pengembalian normal atas kapasitas perusahaan sebelum bunga dan setelah

pajak (RONA) adalah 20% (kurva A), maka kenaikan proporsi hutang akan

menyebabkan peningkatan yang dramatis pada tingkat pengembalian atas ekuitas (return

on equity / ROE) perusahaan. Tingkat pengembalian ini akan melonjak

sampai mendekati bilangan tak terhingga jika proporsi pinjaman mendekati 100%.

Sementara itu, kurva B dan C menunjukkan pengaruh leverage dengan

keuntungan yang tidak terlalu mencolok. Semula memang agak mendatar, namun

tingkat pengembalian atas modal akan meningkat bila proporsi pinjaman bertambah

besar.

Akan

tetapi, jangan lupa bahwa pengaruh leverage berlaku pula untuk arah yang

berlawanan. Dampak ini terlihat jelas pada jarak di antara kurva A, B dan C

yang semakin menjauh jika proporsi pinjaman semakin besar. Jika pendapatan

menurun, tingkat pengembalian atas ekuitas akan turun sangat cepat.

Untuk

menyatakan hubungan leverage keuangan, kita mulai dengan mendefinisikan

komponennya. Laba setelah pajak (L) sekarang harus dibubungkan dengan ekuitas

modal (M) dan hutang jangka panjang (H) yang akan dikenakan bunga setelah pajak

sebesar b. Kita juga menghitung tingkat pengembalian atas ekuitas (P) dan

tingkat pengembalian atas aktiva bersih (kapitalisasi) sebelum bunga dan

setelah pajak sebesar p. Pertama-tama kita tentukan tingkat pengembalian atas

modal sebagai:

P

=

L/M

…. (Rumus pertama)

Dengan tingkat pengembalian atas

kapitalisasi (jumlah modal dan hutang) sebagai:

p = {

L + (H x b) } / (M + H)

…. (Rumus kedua)

Dengan menggunakan kalkulasi ini,

maka sekarang kita merumuskan kembali laba (L) dengan komponennya sebagai

berikut:

L = {p (M+H) } -

(H x

b)

…. (Rumus ketiga)

Hitungan

di atas menunjukkan selisih antara pengembalian atas total kapitalisasi (M+H)

dengan biaya bunga setelah pajak atas hutang yang masih beredar (b). Kemudian

rumus pertama di atas dapat ditulis ulang menjadi:

P = {p (M+H) - (H

x b)} / M

…. (Penurunan rumus pertama)

yang dapat diringkas menjadi

persamaan final:

P = p + {(H/M) (p

- b)}

…. (Persamaan final)

Persamaan

final ini memperlihatkan pengaruh leverage yang merupakan selisih

perubahan positif, yakni proporsi hutang terhadap ekuitas (H/M) dikalikan

dengan selisih antara pengembalian atas aktiva bersih dan biaya bunga

setelah pajak (p - b). Jadi bisa terlihat bahwa adanya penambahan proporsi

hutang ke dalam struktur modal perusahaan akan menyebabkan pengembalian atas

ekuitas semakin besar sebesar (H/M) selama biaya bunga tidak melebihi

kemampuan perusahaan menghasilkan laba.

Namun

bila jumlah hutang dalam struktur permodalan semakin besar, Anda juga

dianjurkan untuk mempertimbangkan dampak leverage yang berlawanan, yakni

bila beban bunga ternyata melebihi kemampuan untuk menghasilkan pengembalian

atas investasi yang dilakukan dengan pinjaman dana tersebut.

Kita

juga dapat membalik perhitungan, yakni membahas dampak leverage terhadap

tingkat pengembalian atas aktiva bersih, atau p yang diperlukan untuk

memberikan tingkat pengembalian atas modal sendiri (ekuitas) atau tingkat P

tertentu.

Dengan tingkat bunga setelah pajak,

b = 9% dan target pengembalian atas modal sendiri, P = 12%, kita dapat menentukan

tingkat pengembalian minimum atas investasi dalam aktiva bersih (p) yang

diperlukan dengan variasi-variasi struktur permodalan sebagai berikut.

H = 0% dan M = 100% maka p = 12,0 %

H = 25% dan M = 75% maka p = 11,3 %

H = 50% dan M = 50% maka p = 10,5 %

H = 75% dan M = 25% maka p

= 9,8 %

H = 100% dan M = 0% maka p

= 9,0 %

Untuk

struktur modal yang menggunakan hutang 100% (fully leverage), maka

tingkat pengembalian minimum atas investasi dalamaktiva bersih (p) harus

setidaknya 9% atau sama dengan tingkat bunga setelah pajak berdasarkan

perhitungan di atas. Perhitungan dengan angka-angka ini boleh dikatakan mudah.

Namun jauh lebih sulit menafsirkan kondisi-kondisi tersebut dan mengolahnya

menjadi suatu strategi keuangan perusahaan yang tepat. Tidak ada manajemen yang

leluasa dalam menentukan sendiri struktur modal perusahaan.

Untuk

kepentingannya sendiri, pada kreditur atau pemberi pinjaman biasanya akan

menentukan batas tertinggi dari pinjaman yang dapat diperoleh perusahaan. Untuk

perusahaan manufaktur, lazimnya struktur hutang jangka panjangnya berkisar

antara 0 - 50% dari seluruh kapitalisasi, sedangkan pada perusahaan pelayanan

umum akan berkisar antara 30 - 60%. Perusahaan dagang yang memiliki aktiva

likuid dalam jumlah besar bisa membuat hutang dalam proporsi yang lebih besar

lagi. Fakta masa lalu menunjukkan bahwa tren leveraged buyout sejak

tahun 1980-an telah menyebabkan tingkat hutang yang jauh di atas “normal” bagi

struktur permodalan beberapa perusahaan. Dalam hal ini, leverage

keuangan yang digunakan adalah yang semaksimal mungkin, yang juga dengan cepat

memperbesar risiko bila terjadi dampak yang berlawanan saat arus kas turun di

bawah perkiraan. Sama halnya dengan leverage operasi, leverage keuangan juga

merupakan pedang bermata dua.

Kesimpulannya,

leverage operasi dan leverage keuangan merupakan dua faktor dari sekian

banyak faktor yang dapat mempengaruhi kinerja perusahaan.

0 comments:

Posting Komentar